我们提供安全,免费的手游软件下载!

公司立足全球化游戏研发与发行,知名IP管理,大数据与智能化,泛娱乐产业投资四大业务板块全面发展,在海外积累1000多个合作伙伴,发行版图遍及欧美、中东、亚洲及南美等200多个国家及地区,全球累计近10亿用户。新手游上线量走低,游戏出海大势所趋。2019年我国移动游戏市场实际销售收入达到1513.7亿元,较2018年同比增长13.0%。自2013年来国内移动市场销售收入增速处于下行通道,叠加诸多政策影响,新游上线量明显走低,为了寻找更多机会,开发商选择拓展海外市场也是大势所趋。中国开发商积极改变,海外市场空间仍然很大。随着国内游戏研发技术的不断提升,2019年我们看到动作类和冒险类游戏的占比有较为显著的提升,这种变化也能反映出中国开发商的研发实力正在不断提升。印度、美国、英国和德国市场,休闲类游戏的占比高,而这块领域中国厂商涉足较少。加强休闲游戏在海外的发行,可以进一步提升中国游戏开发商未来的发展空间研发代理双管齐下,优秀作品蓄势待发。新游《少年三国志2》表现稳定,上线后三个月依然保持较高的收入水平。储备游戏《山海镜花》获得版号,并开启删档测试,预约人数超120万,潜力巨大。同时今年3月公司将代理发行《荒野乱斗》,有望进一步增厚业绩。盈利预测:我们预测公司2019-2021年营业收入分别为35.16亿元、53.9亿元和70.3亿元,实现归属母公司所有者净利润分别为5.4亿元、11.2亿元和15.43亿元。按照公司3月15日收盘价测算,对应的市盈率分别为35.36倍、17.07倍和12.39倍。公司移动游戏业务今年发展加速,确定性强,且游戏储备丰厚,能够在国内外市场共同发力,我们预计2020年公司业绩有望超越市场预期。当前股价对应2020年市盈率将低于可比公司均值,估值上升空间大,投资价值凸显。首次覆盖,给予“推荐”的投资评级。风险提示:游戏发行进度不及预期、国内游戏政策变化、市场系统性风险。

热门攻略

游戏代练平台接单哪个平台好 靠谱的游戏代练接单平台推荐

2024年最受欢迎的单机游戏排行榜 12-25

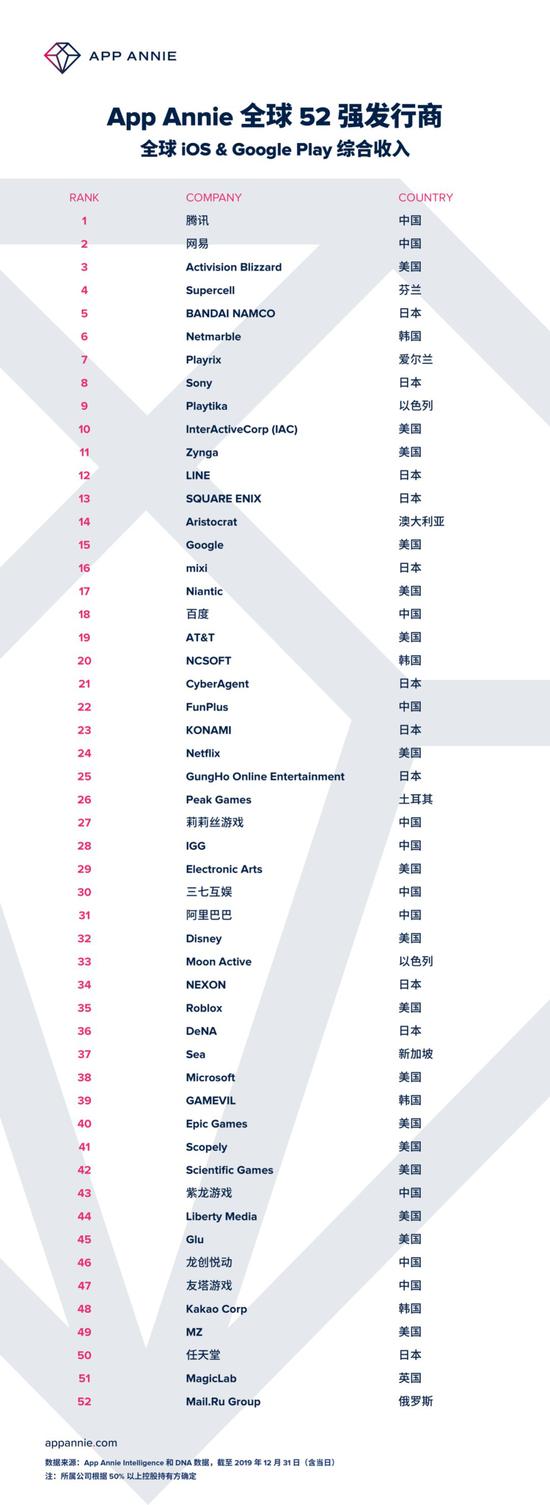

中国游戏发行商,或许已经成为了全球的No.1 12-25

还在用盗版软件和游戏?免费白嫖付费软件和游戏的限免网站了解下 12-25

三国手游单机版大全 12-25

无界免费封测新开 游戏特色抢先看 12-24

热门资讯